머신러닝을 이용한 트레이딩: (0) 트레이딩 개요

Introduction

trading

머신러닝을 이용한 트레이딩

머신러닝을 이용한 모멘텀 예측과 전략 강화

아래는 구체적인 트레이딩에 머신러닝을 활용하는 구조를 보여준다. 다만, 블로그에서는 이 중 일부만 다루기로 한다.

1. 금융 데이터와 바(bar)

- 틱 데이터로부터 시간 기준 혹은 금액 기준 바 형성

2. 매수, 매도 시그널 포착

기술적분석을 이용한 기존 모멘텀 전략 (MA crossover, RSI..)

추가적인 ML 분류기를 이용한 모멘텀 감지

3. 매매 규칙

위의 매매 시그널로 진입 규칙 설정

이익실현, 손절, 최대보유기간 등을 고려해 청산 규칙 설정

과거 시나리오를 바탕으로 각 매매 결과 기록 (뒤의 강화 전략을 위해)

4. 전략 강화 ML 모형

4.1. 피쳐 생성 (\(X\))

시장 데이터(가격, 거래량 등)와 기술적 지표

시장 미시구조적(microstructure) 특징

거시경제 변수

자산 펀더멘털

SNS/뉴스 센티멘트, 분석 컨센서스 등

4.2. 머신러닝 모형 최적화

피쳐 선정

Cross-validation (Purged k-fold)

하이퍼파라미터(hyperparameter) 튜닝

AutoML 스태킹 (혹은 각각의 Random forest, Adaboost, SVM, GBM, XGBoost, LSTM 등)

성능 (accuracy, f1 score, roc-auc)

4.3. 결과

- 매매 신뢰도 (각각의 매매 시그널에 따라 실제 매매했을 때의 성공 예측 확률)

5. 트레이딩 결정

모멘텀 전략으로부터의 매매 시그널에 따라 베팅할지 혹은 패스할지를 결정

위의 매매 신뢰도를 바탕으로 매매 금액/비중을 고려

6. 백테스팅

- Cumulative returns, Sharpe ratio, max drawdown, win ratio

참고 문헌:

- Advances in Financial Machine Learning, Lopez de Prado (2018)

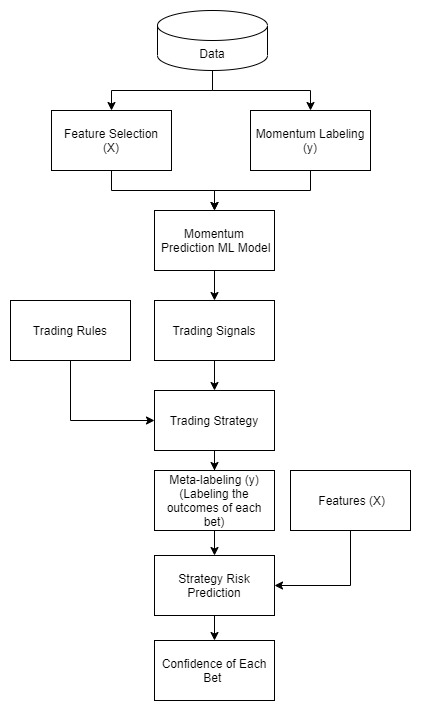

플로우차트

Simple version

Detailed version