# lib

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns;sns.set()

plt.style.use('tableau-colorblind10')

# different models

from sklearn.ensemble import RandomForestClassifier, GradientBoostingClassifier, AdaBoostClassifier

from sklearn.svm import SVC

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import GridSearchCV

from sklearn.metrics import roc_auc_score, accuracy_score, f1_score, precision_score

from features import tautil

from labeling import labeling

from mlutil.pkfold import PKFold머신러닝을 이용한 트레이딩: (5) 매매 시그널 분류

Get Trading Signals

trading

signals

classification

machine learning

모멘텀 분류기 (Momentum Classifier)

inputs

- labels: trend-scanning labeling (up vs. down & no trend)

- features: market-data selected features

models: SVM, Random Forest, Gradient Boosting, LSTM

outputs

- momentum signals

import warnings

warnings.filterwarnings(action='ignore')get X,y

market_df = pd.read_csv('C:data/market_samsung.csv')

market_df = market_df.rename(columns={market_df.columns[0]:'Date'})

market_df.index = pd.to_datetime(market_df.Date)

market_df.drop(columns='Date',inplace=True)

market_df.dropna(inplace=True)

feature_df = pd.read_csv('C:data/features_samsung.csv')

feature_df = feature_df.rename(columns={feature_df.columns[0]:'Date'})

feature_df.index = pd.to_datetime(feature_df.Date)

feature_df.drop(columns='Date',inplace=True)

feature_df.dropna(inplace=True)selected_features = pd.read_csv('C:data/selected_features.csv').columns[1:]feature = feature_df.dropna()

feature = feature[selected_features]

sc = StandardScaler()

X_sc = sc.fit_transform(feature)

X_sc = pd.DataFrame(X_sc, index=feature.index, columns=feature.columns)for i in feature.columns:

plt.figure(figsize=(10,1))

plt.title(i)

plt.plot(feature[i])

#labeling

trend_scanning_window = 60

trend_scanning_q = 3

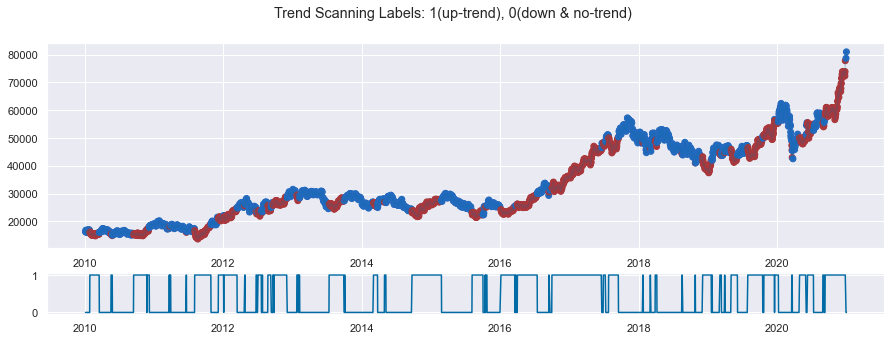

ts_out = labeling.trend_scanning_label(market_df['2010':].close, window = trend_scanning_window, q = trend_scanning_q)

mom_label = ts_out[0]y = np.sign(mom_label-1)+1 # up-trend vs. others(down-trend and no-trend)y_ = y[:'2020']

close = market_df.close.loc[y_.index]

f, (a0, a1) = plt.subplots(2, gridspec_kw={'height_ratios': [5, 1]}, figsize=(15,5))

f.suptitle("Trend Scanning Labels: 1(up-trend), 0(down & no-trend)")

a0.plot(close,alpha=0.2)

a0.scatter(close.index,close,c=y_, cmap='vlag')

a1.plot(y_.fillna(0.5))

f.show()

raw_X = X_sc.copy()

tmp = raw_X.join(y).dropna()

X=tmp.iloc[:,:-1]

y=tmp.iloc[:,-1]Models & Models with Hyperparameter tuning

# Cross Validation (purged k-fold)

n_cv=4

t1= ts_out[1].loc[X.index]

cv = PKFold(n_cv,t1,0.01)# Choose model (SVM-rbf)

C = [0.1, 1, 10]

param_grid_rbf = dict(C=C)

svc_rbf = SVC(kernel='rbf', probability=True)

gs_svc_rbf = GridSearchCV(estimator=svc_rbf, param_grid= param_grid_rbf, cv=cv)

gs_svc_rbf.fit(X,y)

svc_best = gs_svc_rbf.best_estimator_

svc_bestSVC(C=0.1, probability=True)n_estimators = [500,1000]

max_depth = [3,5]

param_grid_rfc = dict(n_estimators=n_estimators, max_depth=max_depth)

rfc = RandomForestClassifier(class_weight='balanced')

gs_rfc = GridSearchCV(estimator=rfc, param_grid= param_grid_rfc, cv=cv)

gs_rfc.fit(X,y)

rfc_best = gs_rfc.best_estimator_

rfc_bestRandomForestClassifier(class_weight='balanced', max_depth=5, n_estimators=1000)n_estimators_ab = [200,500]

learning_rate = [0.01,0.1]

param_grid_abc = dict(n_estimators=n_estimators_ab, learning_rate=learning_rate)

abc=AdaBoostClassifier()

gs_abc = GridSearchCV(estimator=abc, param_grid= param_grid_abc, cv=cv)

gs_abc.fit(X,y)

ada_best = gs_abc.best_estimator_

ada_bestAdaBoostClassifier(learning_rate=0.01, n_estimators=200)n_estimators_gb = [200,500]

learning_rate = [0.01,0.1]

param_grid_gbc = dict(n_estimators=n_estimators_gb, learning_rate=learning_rate)

gbc=GradientBoostingClassifier()

gs_gbc = GridSearchCV(estimator=gbc, param_grid= param_grid_gbc, cv=cv)

gs_gbc.fit(X,y)

gbc_best = gs_gbc.best_estimator_

gbc_bestGradientBoostingClassifier(n_estimators=200)clf_list = [svc_best, rfc_best, ada_best, gbc_best]

estimators=['SVM_best','RF_best','AdaBoost_best','GradientBoost_best']

scores_list = []

y_preds_list = []

y_probs_list = []

# for ML model prediction

for clf in clf_list:

y_preds_ = []

y_probs_ = []

for train, test in cv.split(X, y):

clf.fit(X.iloc[train], y.iloc[train])

y_true = y.iloc[test]

y_pred = clf.predict(X.iloc[test])

y_probs = clf.predict_proba(X.iloc[test])

y_probs = y_probs[:, 1]

y_pred_series = pd.Series(y_pred,index=y[test].index)

y_probs_series = pd.Series(y_probs,index=y[test].index)

y_preds_.append(y_pred_series)

y_probs_.append(y_probs_series)

y_preds__ = pd.concat([i for i in y_preds_])

y_probs__ = pd.concat([i for i in y_probs_])

y_true__ = y.loc[y_preds__.index]

accs = accuracy_score(y_true__, y_preds__)

f1=f1_score(y_true__, y_preds__)

roc=roc_auc_score(y_true__, y_probs__)

prec=precision_score(y_true__, y_preds__)

score = [accs, f1, roc, prec]

scores_list.append(score)

y_preds_list.append(y_preds__)

y_probs_list.append(y_probs__)results = pd.DataFrame(scores_list, columns=['accuracy','f1 score','roc auc score','precision score'],index=estimators)

result_show = results.sort_values('accuracy', ascending=False)

result_show| accuracy | f1 score | roc auc score | precision score | |

|---|---|---|---|---|

| AdaBoost_best | 0.563135 | 0.123726 | 0.448611 | 0.412621 |

| SVM_best | 0.510160 | 0.299793 | 0.476269 | 0.380263 |

| GradientBoost_best | 0.493832 | 0.468166 | 0.489565 | 0.421993 |

| RF_best | 0.488389 | 0.503871 | 0.498126 | 0.427718 |

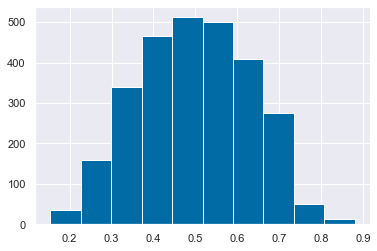

y_probs_df = pd.concat(y_probs_list, axis=1).dropna()

y_probs_df.columns = estimators

y_probs_df['mean_'] = y_probs_df.mean(axis=1)

momentum = pd.Series(y_probs_df.mean_,index=y_probs_df.index)Select the model

plt.hist(momentum)[1]array([0.15405224, 0.22668779, 0.29932334, 0.37195889, 0.44459443,

0.51722998, 0.58986553, 0.66250108, 0.73513662, 0.80777217,

0.88040772])

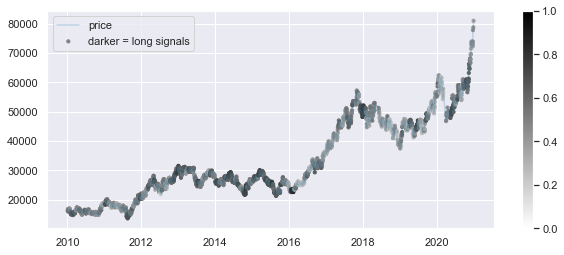

momentum = momentum.loc['2010':'2020']close = market_df.close.loc[momentum.index]

plt.figure(figsize=(10,4))

plt.plot(close, alpha=0.2)

#plt.title('Momentum signals')

plt.scatter(momentum.index, close, c=momentum, s=10,cmap='gray_r',vmin=0,vmax=1)

plt.colorbar()

plt.legend(['price','darker = long signals'])

plt.show()

momentum.rename('signals').to_csv('C:data/momentum_signals.csv')