다변량 분석: VAR 모형은 여러 시계열이 서로 어떻게 영향을 미치는지를 동시에 분석한다.

상호 의존성: 각 변수는 다른 변수들의 과거 값에 의해 영향을 받는다.

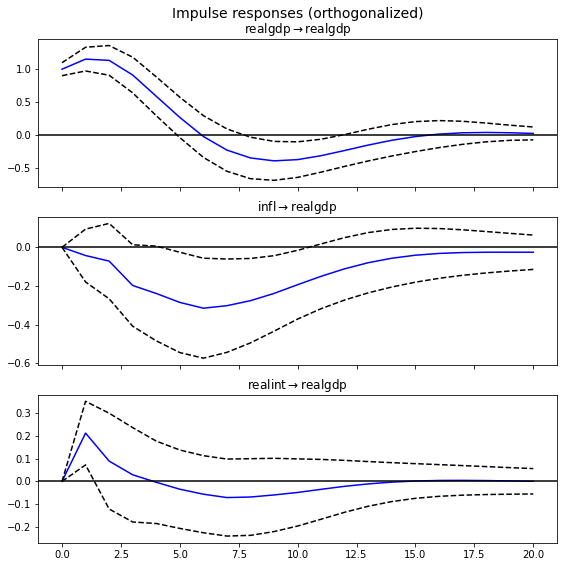

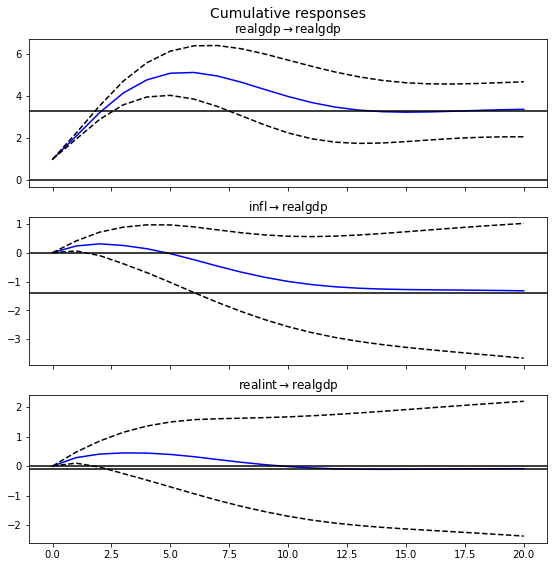

충격 반응 분석(impulse response analysis): 한 변수에 대한 충격이 시간에 따라 다른 변수에 미치는 영향을 분석한다.

분산 분해(variance decomposition): 시계열 변동성이 다른 변수의 충격에 의해 얼마나 설명되는지 분석한다.

import numpy as npimport pandas as pdfrom statsmodels.tsa.api import VAR, SVARimport matplotlib.pyplot as pltimport statsmodels.datasetsmdatagen = statsmodels.datasets.macrodata.load().datamdata = mdatagen[['realgdp','infl','realint']]df = pd.DataFrame(mdata)df['realgdp'] = df.realgdp.pct_change(4)*100# 전년동기대비 증감율%df.dropna(inplace=True)df.reset_index(drop=True, inplace=True)# VAR 모델 학습model = VAR(df)model_fitted = model.fit(3)# 모델 성능 확인model_fitted.summary()

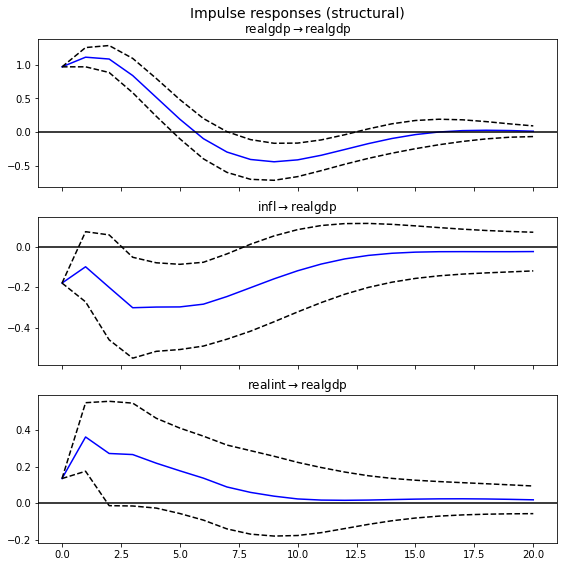

Structural VAR (SVAR)는 Vector Autoregression (VAR)의 한 형태로, 경제 이론이나 사전 지식을 모델에 통합하여 변수들 간의 구조적 관계를 규명하는 데 사용된다. 기본적인 VAR 모델이 데이터에 내재된 상호 관계를 경험적으로 모델링하는 데 비해, SVAR은 모델에 구조적인 가정을 추가하여 변수들 간의 인과 관계를 더 명확히 추정한다.

SVAR 모형은 변수의 과거자료뿐만 아니라 여타변수의 현재자료에도 영향을 받는 구조이다.

구조적 충격(Structural Shocks): SVAR 모델은 경제학적인 이론에 기반하여 각 경제 변수에 대한 구조적인 충격을 설정한다.

식별 제약(Identification Constraints): SVAR에서는 변수들 사이의 동시적 관계를 식별하기 위해 특정 제약을 가한다. 이러한 제약은 보통 모델의 고유한 해를 얻기 위해 필요하다.

경제 이론 적용: SVAR은 경제 이론을 바탕으로 한 제약 조건을 통해 변수들 간의 구조적 관계를 추론하도록 설계되었다.

변수 \(Y_t\)는 \(n \times 1\) 벡터이고, \(Y_t=\)[이자율, 인플레이션율, GDP증가율]을 포함한다고 하자.

A 행렬에는 구조적 충격이 경제에 미치는 즉각적인 효과를 나타내는 식별 제약이 포함된다. 예를 들어, 중앙은행의 정책 이자율은 오로지 통화정책 충격에 의해서만 변할 수 있다고 가정할 수 있다.

B 행렬은 시간에 따라 변하는 경제 변수들 간의 관계를 나타낸다. 예를 들어, 인플레이션율이 이자율에 미치는 영향을 포착할 수 있다.

이러한 SVAR 모델을 추정한 후, 연구자들은 충격 반응 함수(IRF)를 계산하여 통화정책 충격이 인플레이션율이나 GDP에 미치는 영향을 시간에 걸쳐 추적한다. 또한 분산 분해를 통해 각 변수의 변동성이 다른 변수들로부터 얼마나 기인하는지를 파악한다.

Impulse Response Function(IRF)

충격 반응 함수(Impulse Response Function, IRF)는 하나의 시계열 변수에 대한 예상치 못한 충격이 시스템 내 다른 변수들에 미치는 영향을 시간에 걸쳐 추적한 것이다. 즉, 한 변수가 단위 충격을 받았을 때, 이 충격이 다변량 시계열 시스템 전체에 어떤 영향을 미치는지를 분석하는 방법이다.

충격(Shock): 시계열 변수 중 하나가 받는 예상치 못한 변화를 의미한다. 예를 들어, 경제에서는 통화정책 변화, 기술 혁신, 자연재해 등이 충격으로 간주될 수 있다.

반응(Response): 충격을 받은 변수를 포함한 시스템 내 다른 변수들이 시간이 지남에 따라 어떻게 반응하는지를 나타낸다. 이 반응은 통상적으로 그래프로 시각화되어 시간에 따른 영향의 크기와 방향을 보여준다.

시간 경로(Time Path): 충격 후 변수의 반응이 시간에 따라 어떻게 변화하는지를 나타내는 경로이다. 초기 충격 이후 변수가 얼마나 빠르게 반응하고, 반응이 얼마나 지속되는지를 분석한다.

IRF를 나타내는 데 있어서, 충격 \(\epsilon_t\)가 시스템에 미치는 영향을 시간에 걸쳐 추적하는 것이 목적이다. 특정 시점 \(t\)에서 \(i\)번째 변수에 단위 충격이 가해졌을 때, 이 충격이 시스템에 미치는 영향을 시간 \(h\)에 걸쳐 추적하는 IRF는 다음과 같이 표현될 수 있다: \[IRF_{i,h} = \frac{\partial Y_{t+h}}{\partial \epsilon_{i,t}}\]

모델 설정: 두 변수 \(X\)와 \(Y\)에 대해, \(Y\)를 예측하기 위한 두 가지 모델을 설정한다. 첫 번째 모델은 \(Y\)의 과거 값만을 사용하고, 두 번째 모델은 \(Y\)의 과거 값과 \(X\)의 과거 값을 모두 사용한다.

모델 추정: 두 모델을 데이터에 적합시킨다.

통계적 검정: 두 모델의 적합도를 비교하여, \(X\)의 과거 값이 \(Y\)의 예측에 유의미하게 기여하는지 검정한다. 이를 위해 보통 F-통계량을 사용한다.

data = df[['realgdp','infl']] from statsmodels.tsa.stattools import grangercausalitytestsgc_res = grangercausalitytests(data, [1,3,5])

Granger Causality

number of lags (no zero) 1

ssr based F test: F=5.3579 , p=0.0217 , df_denom=195, df_num=1

ssr based chi2 test: chi2=5.4403 , p=0.0197 , df=1

likelihood ratio test: chi2=5.3669 , p=0.0205 , df=1

parameter F test: F=5.3579 , p=0.0217 , df_denom=195, df_num=1

Granger Causality

number of lags (no zero) 3

ssr based F test: F=2.5565 , p=0.0566 , df_denom=189, df_num=3

ssr based chi2 test: chi2=7.9536 , p=0.0470 , df=3

likelihood ratio test: chi2=7.7964 , p=0.0504 , df=3

parameter F test: F=2.5565 , p=0.0566 , df_denom=189, df_num=3

Granger Causality

number of lags (no zero) 5

ssr based F test: F=2.4878 , p=0.0330 , df_denom=183, df_num=5

ssr based chi2 test: chi2=13.1868 , p=0.0217 , df=5

likelihood ratio test: chi2=12.7580 , p=0.0258 , df=5

parameter F test: F=2.4878 , p=0.0330 , df_denom=183, df_num=5

data = df[['realgdp','realint']] gc_res = grangercausalitytests(data, [1,3,5])

Granger Causality

number of lags (no zero) 1

ssr based F test: F=1.2624 , p=0.2626 , df_denom=195, df_num=1

ssr based chi2 test: chi2=1.2818 , p=0.2576 , df=1

likelihood ratio test: chi2=1.2777 , p=0.2583 , df=1

parameter F test: F=1.2624 , p=0.2626 , df_denom=195, df_num=1

Granger Causality

number of lags (no zero) 3

ssr based F test: F=1.1893 , p=0.3151 , df_denom=189, df_num=3

ssr based chi2 test: chi2=3.7000 , p=0.2957 , df=3

likelihood ratio test: chi2=3.6656 , p=0.2999 , df=3

parameter F test: F=1.1893 , p=0.3151 , df_denom=189, df_num=3

Granger Causality

number of lags (no zero) 5

ssr based F test: F=0.9406 , p=0.4560 , df_denom=183, df_num=5

ssr based chi2 test: chi2=4.9858 , p=0.4176 , df=5

likelihood ratio test: chi2=4.9228 , p=0.4254 , df=5

parameter F test: F=0.9406 , p=0.4560 , df_denom=183, df_num=5

data = df[['infl','realint']] gc_res = grangercausalitytests(data, [1,3,5])

Granger Causality

number of lags (no zero) 1

ssr based F test: F=11.9258 , p=0.0007 , df_denom=195, df_num=1

ssr based chi2 test: chi2=12.1093 , p=0.0005 , df=1

likelihood ratio test: chi2=11.7534 , p=0.0006 , df=1

parameter F test: F=11.9258 , p=0.0007 , df_denom=195, df_num=1

Granger Causality

number of lags (no zero) 3

ssr based F test: F=3.5034 , p=0.0165 , df_denom=189, df_num=3

ssr based chi2 test: chi2=10.8995 , p=0.0123 , df=3

likelihood ratio test: chi2=10.6073 , p=0.0141 , df=3

parameter F test: F=3.5034 , p=0.0165 , df_denom=189, df_num=3

Granger Causality

number of lags (no zero) 5

ssr based F test: F=3.2191 , p=0.0082 , df_denom=183, df_num=5

ssr based chi2 test: chi2=17.0629 , p=0.0044 , df=5

likelihood ratio test: chi2=16.3538 , p=0.0059 , df=5

parameter F test: F=3.2191 , p=0.0082 , df_denom=183, df_num=5

양방향 인과성: \(X\)가 \(Y\)에 대해 그레인저 인과성을 가지고, 동시에 \(Y\)도 \(X\)에 대해 그레인저 인과성을 가질 수 있다.

제3의 원인: \(X\)와 \(Y\)간의 그레인저 인과성이 관찰되더라도, 이는 둘 사이에 직접적인 인과 관계가 있다는 것을 의미하지 않을 수 있다. 제3의 변수 \(Z\)가 \(X\)와 \(Y\) 모두에 영향을 줄 수 있으며, 이를 고려해야 한다.

데이터의 특성: 그레인저 인과성 검정은 시계열 데이터가 정상성(stationarity)을 만족해야 유효하다. 비정상 시계열의 경우 차분(differencing) 등의 방법으로 데이터를 전처리해야 한다.

공적분(Cointegration)

시계열 데이터의 공적분(Cointegration)은 두 개 이상의 비정상 시계열 변수들이 장기적으로 공통된 추세를 공유하고, 이들 간의 일정한 관계가 시간에 따라 안정적으로 유지되는 현상을 의미한다. 이러한 관계는 단기적으로는 변수들이 서로 다른 패턴을 보일 수 있지만, 장기적으로는 같은 균형 상태로 돌아가려는 성질을 가지고 있다.

두 시계열 \(X_t\), \(Y_t\)가 있을 때, 만약 이들이 각각 비정상이지만, 이들의 선형 조합 \(Y_t-\beta X_t = u_t\)가 정상(stationary) 시계열을 이룬다면, \(X_t, Y_t\)는 공적분 관계에 있다고 말한다.

공적분의 존재 여부는 여러 통계적 검정을 통해 결정할 수 있으며, 가장 널리 사용되는 방법 중 하나는 Johansen 공적분 검정이다.

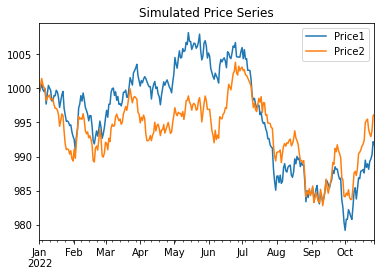

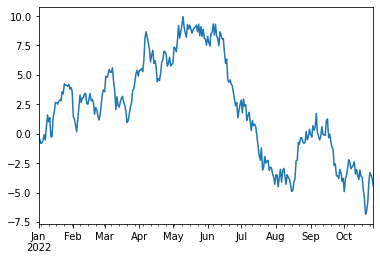

timesteps =300common_trend = np.cumsum(np.random.normal(0, 1, timesteps))# 주가 시뮬레이션price1 =1000+ common_trend + np.cumsum(np.random.normal(0, .5, timesteps)) # 첫 번째 주가price2 =1000+ common_trend + np.cumsum(np.random.normal(0, .4, timesteps)) # 두 번째 주가# 잡음 추가noise1 = np.random.normal(0, .1, timesteps)noise2 = np.random.normal(0, .1, timesteps)price1 += noise1price2 += noise2# 데이터프레임 생성 및 시각화df_prices = pd.DataFrame({'Price1': price1, 'Price2': price2}, index=pd.date_range(start='2022', periods=timesteps, freq='D'))df_prices.plot()plt.title('Simulated Price Series')plt.show()

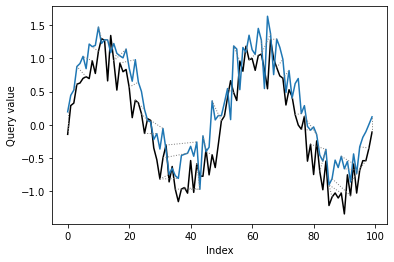

동적 시간 왜곡(Dynamic Time Warping, DTW)은 두 시계열 데이터 간의 유사도를 측정하는 방법으로, 두 데이터 사이의 시간 축을 동적으로 매핑하여 최소 거리(또는 최대 유사도)를 찾아내는 기법이다. DTW는 시계열 데이터가 서로 다른 속도로 발생하거나 패턴이 시간 축에서 늘어나거나 줄어들 수 있는 경우에 유용하게 사용된다.

거리 행렬 생성: 두 시계열 사이의 거리(또는 유사도) 행렬을 생성한다. 이 행렬의 각 원소 \(D(i,j)\)는 시계열 \(X\)의 \(i\)번째 요소와 시계열 \(Y\)의 \(j\)번째 요소 사이의 거리(일반적으로 유클리드 거리)를 나타낸다.

누적 거리 계산: 각 셀을 현재 셀의 거리와 이전 셀들의 누적 거리 합의 최소값으로 업데이트하며 누적 거리 행렬을 계산한다. 이는 시작점에서 현재 셀에 이르기까지의 최소 거리 경로를 찾기 위한 과정이다.

최적 경로 찾기: 누적 거리 행렬의 마지막 셀에서 시작하여, 시작 셀로 되돌아가는 최적 경로(즉, 최소 누적 거리를 가지는 경로)를 역추적한다. 이 경로는 두 시계열 사이의 최소 거리 매핑을 나타낸다.

Importing the dtw module. When using in academic works please cite:

T. Giorgino. Computing and Visualizing Dynamic Time Warping Alignments in R: The dtw Package.

J. Stat. Soft., doi:10.18637/jss.v031.i07.