Business News and Business Cycles

Business News and Business Cycles

natural language processing

LDA

Bybee et al.(2023)에서 소개한 “경제 뉴스를 활용한 경기 변동 예측 방법”을 소개한다. 이 연구는 1984~2017년까지 월스트리트저널(WSJ) 기사 80만 건을 분석하여 뉴스의 내용이 경기 변동과 금융 시장을 예측하는 데 어떤 역할을 하는지를 탐구했다.

연구개요

이 논문은 경제 뉴스의 내용을 정량화하여 거시경제 및 주식 시장 예측에 활용하는 방법을 제안한다. 연구진은 토픽 모델링(Topic Modeling) 기법을 사용해 경제 뉴스의 주요 주제를 식별하고, 뉴스에서 특정 주제에 할애된 비중(뉴스 주의도, News Attention)이 경기 변동 및 금융 시장과 어떻게 연결되는지를 분석했다.

연구에 사용된 데이터 및 모델:

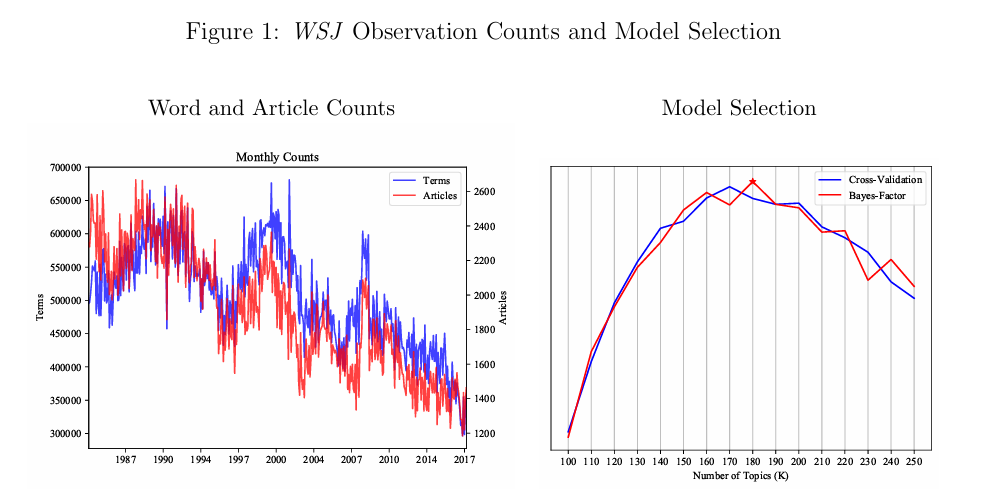

- WSJ 기사 763,887건(1984.1~2017.6), 18,342 unique terms(uni-gram, bi-gram)

- 텍스트 분석 모델: LDA(Latent Dirichlet Allocation)

- \(K\)=180

- Online LDA 사용(backward-looking 방식으로 look-ahead bias 회피)

- 거시경제 데이터: 산업생산, 고용률, 주식시장 변동성, 경제 불확실성 지수 등

경제 뉴스 구조

(1) 뉴스 텍스트 분석 및 토픽 모델링

연구진은 LDA 토픽 모델링을 활용하여 180개의 주요 경제 뉴스 주제를 도출했다. 뉴스의 주제를 크게 세 가지 유형으로 분류했다.

- 반복적 주제: 지속적으로 등장하는 주제 (예: ‘연방준비제도’, ‘건강보험’)

- 계절적 주제: 일정한 주기로 등장하는 주제 (예: ‘대선’, ‘기업 실적 발표’)

- 이머징 주제: 특정 사건을 계기로 급증하는 주제 (예: ‘테러’, ‘자연재해’)

(2) News Attention과과 경제 활동의 관계 분석

뉴스에서 특정 주제가 차지하는 비중을 측정하여 ’News Attention’를 정의함.

News Attention와 거시경제 지표(산업생산, 고용, 주식시장 변동성) 간의 상관관계를 분석.

거시경제 예측 모델(Vector Autoregression, VAR)에 News Attention를 추가하여 경제 전망에 미치는 영향을 평가.

주요 연구 결과

(1) 뉴스와 경제 지표 간의 관계

- ‘경기 침체(Recession)’ 관련 news attention이 산업생산 및 고용률과 강한 음의 상관관계를 가짐.

- 뉴스에서 ‘경기 침체’ 주제가 증가하면 산업생산과 고용률이 하락하는 경향을 보임.

- 주식 시장 변동성과 ‘경제 불확실성’ 관련 뉴스의 비중이 높을수록 주가 변동성이 증가.

(2) 뉴스가 경제 예측력을 향상

- 뉴스 기반 VAR 모델이 전통적인 거시경제 지표보다 미래 경제 활동을 더 정확히 예측.

- ‘경기 침체’ 관련 뉴스 주의도가 향후 경기 하락을 예측하는 데 중요한 역할을 함.

(3) 뉴스 기반 주식 시장 예측

- 뉴스 텍스트를 활용한 주식 시장 예측 모델이 기존 모델보다 더 높은 성과를 보임.

- ‘경기 침체’ 뉴스가 증가하면 주가 하락 가능성이 높아짐.

연구의 의미와 시사점

(1) 뉴스 텍스트를 경제 분석에 활용하는 새로운 방법론

- 이 연구는 단순한 숫자가 아니라 뉴스 텍스트 분석을 통해 경제를 측정하는 방법을 제시했다. 기존 거시경제 연구는 주로 공식적인 경제 지표에 의존했지만, 이 연구는 미디어의 뉴스 보도 자체가 중요한 경제 지표로 활용될 수 있음을 보였다.

(2) 정책 결정 및 투자 전략에 활용 가능

- 정부 및 중앙은행은 언론이 경제를 어떻게 보도하는지 분석하여 경제 정책을 보완할 수 있음.

- 금융 투자자는 뉴스 텍스트를 분석하여 주식 시장 예측 모델을 개선할 수 있음.

(3) 거시경제 및 금융 연구에서 텍스트 데이터의 중요성 확대

- 최근 거시경제 연구에서 텍스트 데이터 분석이 중요한 연구 도구로 떠오르고 있음.

- 머신러닝과 자연어처리(NLP)를 활용한 텍스트 기반 경제 분석이 더욱 발전할 것으로 예상됨.